7x24小時咨詢熱線

400-660-3310

當前位置 : 好學校 上海財務管理 上海鉑略財務培訓中心 課程正文

微信掃碼添加老師好友咨詢

上海鉑略財務培訓中心

認證等級

上海鉑略財務培訓中心

已獲好學校V2信譽等級認證

信譽值

與好學校簽訂讀書保障協議:

課程詳情

開班信息

校區地址

學校相冊

讀書保障

手機預訂再優惠![]()

微信關注好學校

報讀課程額外再返現

課程介紹

近年,稅務總局一直要求各地稅務機關在日常檢查中,要做到“查賬必查票”、“查案必查票”、“查稅必查票”。雖然很多企業在日常經營活動中,對發票問題竭盡其能地小心操作,仔細防范,但在檢查中也依舊屢屢“中槍”,給企業的日常經營帶來困擾。因此,如何更好地管理和控制發票涉稅風險,是擺在財務人員面前的一個現實的問題。

您是否了解:

折扣銷售、銷售折讓、銷售退回在專票開具上有何不同?

通過旅行社購買機票,取得旅行社開具的服務業統一發票,是否可以稅前扣除?

發票遺失導致同一業務開具兩張發票有何稅務風險?

境外收據小票能否稅前扣除?

鉑略財務培訓《發票實務處理及風險管控》系列課程中,將為稅務管理者從增值稅專用發票以及普通發票兩個方面分析發票管理以及實務中的疑難問題,并結合實際案例進行深度分析,使您充分掌握發票涉稅處理的技巧,提高發票涉稅風險的防控能力。

授課對象

財務經理/主管 稅務經理/主管

流程

15:00 課程開始

15:05 增值稅專用發票實務處理及風險管控(二)

折扣銷售專票開具問題

-折扣銷售與銷售折扣分析

-現金折扣無票列支風險管控

-平銷返利的常用形式

-平銷返利能否開具專票?

-平銷返利能否采取下期折扣方式處理?發票如何開具?

-代購行為支付的傭金如何取得發票?如果是個人代購取得不了發票怎么辦?

-商場收取的上架費、進場費等能否開具專用發票?

-按進貨量對經銷商進行返現是否能開具發票?

銷售折扣、折讓、退回等開具紅票問題

-紅字專用發票開具范圍

-2015年1月1日新認定一般納稅人紅票開具流程/原一般納稅人紅票開具流程

增值稅稅控系統專用設備全額遞減進項的涉稅處理

-購進專用設備的會計分錄如何編制?

-全額抵減額是做為進項稅處理嗎?

-此抵減額是否涉及企業所得稅的問題?

普通發票及其他票據實務處理及風險管控

-實務中哪些情況可以無票而稅前扣除

-“以票管稅”與“實質重于形式”的悖論

常見的不符合規定發票的情形分析及如何防范

-征管法修訂案中關于虛開行為的規定分析

①虛開普通發票的界定

②立案追訴標準及刑事處罰

-發票遺失導致同一業務開具兩張發票的稅務風險

-普通發票丟失如何處理?

-發票流向不符可否認定為不符合規定的發票?

①建筑業掛靠行為如何開具發票?

②專用發票收款方和受票方不符,能否抵扣進項?

-境外票據稅前扣除要點把握

-統借統貸利息支出稅前扣除憑據探討

①集團借款成員共同使用,財務費用扣除發票問題

②集團財務共享服務中心收取成員企業的服務費如何開具發票?

③資金池業務實質分析與發票風險管控

-房租分割單/水電費分割單的適用問題

-非發票形式的票據扣除問題(軍隊票據的適用問題分析、鐵路大票、捐贈票據、財政票據等)

-“飛機票”究竟以何種票據稅前扣除

①機票代理公司、攜程網、去哪網等開具的發票是否可以稅前扣除?

②飛機票退訂費無法取得發票是否合規?(從票務公司取得/從航空公司取得)

③通過旅行社購買機票,取得旅行社開具的服務業統一發票,是否可以稅前扣除?

④取得的行程單是否可以作為稅前扣除的憑證?

16:00 課程結束

鉑略活動風采

參與方式

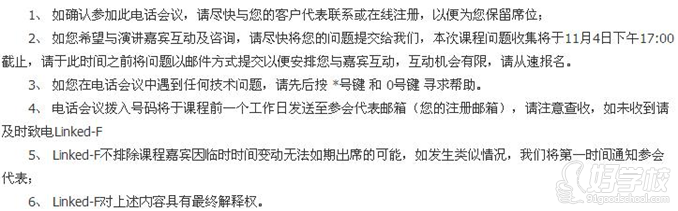

鉑略Linked-F電話會議參與步驟如下:

1. 根據您所在的城市,撥入相應的電話號碼;

2. 按照語音提示鍵入接入密碼并按#鍵結束;

3. 加入會議或等待主持人的加入。

溫馨提示:請您提前五分鐘接入Linked-F在線會議中心。

參會須知

關于鉑略About Linked-F

鉑略咨詢(Linked-F)是中國的財稅專業資訊及財務管理佳實戰經驗提供商。我們通過線上課程及選課中心,實戰技能專項培訓、新財稅資訊和佳實踐報告幫助財務專業人士解決在職業生涯發展各階段所面臨的挑戰。

我們以客戶需求為核心,篩選業內的知識經驗傳播者,通過一整套嚴謹的產品開發制作流程,為客戶提供持續、定制和務實的解決方案。

校區地址

學校相冊

更多 >

看過的人還關注了

更多適合課程

全城財務管理學校,一網打盡,立即搜索:

在線預約免費試聽

官方授權聲明

官方授權聲明

尊敬的平臺會員您好,[上海鉑略財務培訓中心]資質文件正在審核中。如需了解[上海鉑略財務培訓中心]服務明細或申請試聽服務,

請點擊:聯系客服。

.png)

.png)

.png)

.png)

粵公網安備 44010602004272號

粵公網安備 44010602004272號