7x24小時咨詢熱線

400-660-3310

當前位置 : 好學校 上海財務管理 上海鉑略財務培訓中心 課程正文

微信掃碼添加老師好友咨詢

上海鉑略財務培訓中心

認證等級

上海鉑略財務培訓中心

已獲好學校V2信譽等級認證

信譽值

與好學校簽訂讀書保障協議:

課程詳情

開班信息

校區地址

學校相冊

讀書保障

手機預訂再優惠![]()

微信關注好學校

報讀課程額外再返現

課程介紹

近年,稅務總局一直要求各地稅務機關在日常檢查中,要做到“查賬必查票”、“查案必查票”、“查稅必查票”。雖然很多企業在日常經營活動中,對發票問題竭盡其能地小心操作,仔細防范,但在檢查中也依舊屢屢“中槍”,給企業的日常經營帶來困擾。因此,如何更好地管理和控制發票涉稅風險,是擺在財務人員面前的一個現實的問題。

您是否了解:

不允許抵扣的發票不做認證會帶來哪些風險?

指令第三方代付款項對供應商和客戶有何風險?

專票收款方與銷貨方不一致的涉稅風險何在?

專票逾期未認證還能否進行抵扣?

鉑略財務培訓《發票實務處理及風險管控》系列課程中,將為稅務管理者從增值稅專用發票以及普通發票兩個方面分析發票管理以及實務中的疑難問題,并結合實際案例進行深度分析,使您充分掌握發票涉稅處理的技巧,提高發票涉稅風險的防控能力。

授課對象

財務經理/主管 稅務經理/主管

流程

15:00 課程開始

15:05 增值稅專用發票實務處理及風險管控(一)

善意取得虛開增值稅發票問題

-現行征管體系,判定善意的法律要件是什么?

-能否以《協查函》作為確定虛開的依據?

-善意取得虛開增值稅專用發票是否加征滯納金?

-善意取得虛開增值專用發票企業所得稅如何處理?

-企業如何在虛開問題上不“中槍”?

增值專用發票作廢問題

增值稅專用發票逾期認證問題

-增值稅專用發票180天認證如何判定?

-增值稅專用發票是當月認證當月抵扣,還是當月認證下月抵扣?

-海關專用繳款書、農產品收購發票、機動車銷售統一發票等是否也會逾期?

-逾期的處理程序是什么?有何限制條件?

-如何認定屬于2011年50號公告中的“客觀原因”?

-不同的“客觀原因”需提供哪些材料?

增值稅專用發票填寫項目不全問題

-增值稅專用發票開具要求

-填寫項目不全能否抵扣進項稅?

-填寫項目不正確/有瑕疵(如缺少括號)是否能進項稅抵扣?

增值稅專用發票收款方與銷貨方不一致問題

-母公司收款、開票,子公司發貨情況下取得的專用發票是否可以進項抵扣?

-如產生這種情況,企業所得稅如何處理?

-“三流”不一致的涉稅風險分析

《中華人民共和國稅收通用繳款書》抵扣進項問題

-以繳款書抵扣進項的法律依據何在?

-憑繳款書抵扣進項的適用條件如何?

增值稅專用發票失控票問題

-什么是失控發票?

-失控票能否抵扣進項稅?

-如何防范失控票?收取失控發票后應采取哪些措施?

不允許抵扣的發票不做認證會帶來哪些風險

-什么情況下不認證會帶來滯留票?

-滯留票超過認證期是否還有機會抵扣進項?

-主要的涉稅風險有哪些?

16:00 課程結束

鉑略活動風采

演講嘉賓

魏老師

某市國稅局稽查局

魏老師現供職于某市國稅局稽查局,長期從事稅務案件的稽查與審理工作,通曉稅務稽查機關的稽查流程與辦案模式。魏老師對房地產、建筑安裝、工業、商業、服務業等行業均進行過專題調研與稽查,具有豐富的稽查經驗與熟練的業務技能。

魏老師在稅務機關內部多次進行稽查業務培訓,受到廣泛認可。熟知中國現行的稅收法律法規及政策文件,能夠熟練的將行政法、民法、刑法規定運用到稅務稽查工作中。掌握稅務行政行為法律救濟途徑的法律法規,知曉非居民稅收管理政策與稅收違法案件涉嫌移送的法律政策。

擅長領域:稅務稽查、征管法、增值稅、企業所得稅、房地產稅收、非居民稅收。

參與方式

鉑略Linked-F電話會議參與步驟如下:

1. 根據您所在的城市,撥入相應的電話號碼;

2. 按照語音提示鍵入接入密碼并按#鍵結束;

3. 加入會議或等待主持人的加入。

溫馨提示:請您提前五分鐘接入Linked-F在線會議中心。

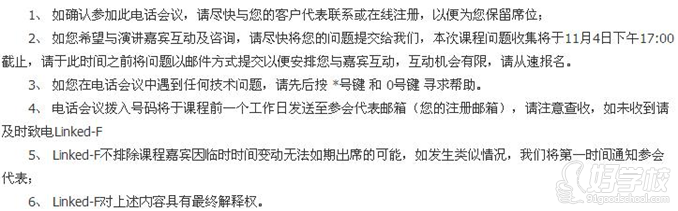

參會須知

校區地址

學校相冊

更多 >

看過的人還關注了

更多適合課程

全城財務管理學校,一網打盡,立即搜索:

在線預約免費試聽

官方授權聲明

官方授權聲明

尊敬的平臺會員您好,[上海鉑略財務培訓中心]資質文件正在審核中。如需了解[上海鉑略財務培訓中心]服務明細或申請試聽服務,

請點擊:聯系客服。

.png)

.png)

.png)

.png)

粵公網安備 44010602004272號

粵公網安備 44010602004272號